Majetkem (aktivy) pak můžeme rozumět výrobní zařízení firmy, kterým realizuje výrobu produktů, flotily mobilních strojů (dopravních prostředků, stavebních strojů apod.), budovy, infrastrukturu (dálnice, mosty apod.), rozsáhlé technologické celky (elektrárny, strojovny, kotelny, chemické výrobny) a ve výčtu bychom mohli pokračovat.

V těchto případech se jedná o aktiva fyzická (tedy hmotná – angl. tangibles), vedle nich ale existují aktiva nehmotná (například charakterem finanční, intelektuální, právní apod.) – ta ale nejsou předmětem tohoto příspěvku.

Chtělo by se říci, že aktiva mají určitou hodnotu a vydělávají svým majitelům peníze –alespoň je to zpravidla předpokladem jejich vytváření, či pořizování. Ale není tomu tak vždy: existují aktiva, která mají nulovou, nebo dokonce zápornou účetní či reálnou hodnotu, a stejně tak aktiva, jejichž účelem není přinášet majiteli profit (a některá aktiva skutečně vytvářejí ztrátu, tedy záporný cashflow). Fyzická aktiva zpravidla podléhají stárnutí a opotřebení (opět ale existují výjimky) a jejich hodnota bývá zachycena v rozvaze a účetně odepisována.

Evropská federace národních společností pro údržbu (EFNMS), jejímiž členy jsou národní společnosti pro údržbu z 22 evropských zemí, včetně české ČSPÚ, se zabývá tématem integrované péče o majetek v rámci pracovní skupiny European Asset Management Committee, již vede předseda Wout Theuws (z belgické národní společnosti pro údržbu Bemas).

Podle EFNMS spočívá asset management v systematickém a koordinovaném rozhodování, aktivitách a postupech, kterými organizace:

a) identifikuje existující a potenciální strategická fyzická aktiva,

b) úspěšně řídí aktiva, jejich výkonnost, rizika a náklady v průběhu jejich životního cyklu, a to s cílem dosáhnout strategických cílů organizace.

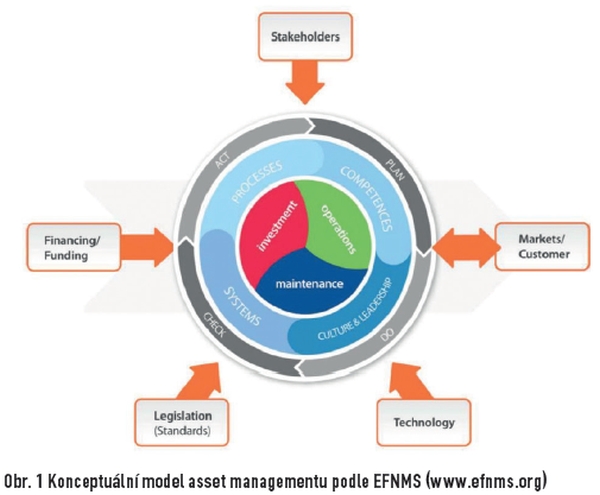

V roce 2009 EFNMS představila konceptuální model asset managementu (obr. 1), který vychází z klasického PDCA cyklu. V jádru modelu rozeznáváme trojici „spojených nádob“: investice, provoz a údržbu (větší investice na začátku životního cyklu výrobního zařízení povede k lepším provozním parametrům a snadnější údržbě). Vnější prostředí modelu tvoří zainteresované strany, trh a zákazník, technologie, legislativa a financování.

ŽIVOTNÍ CYKLUS FYZICKÝCH AKTIV

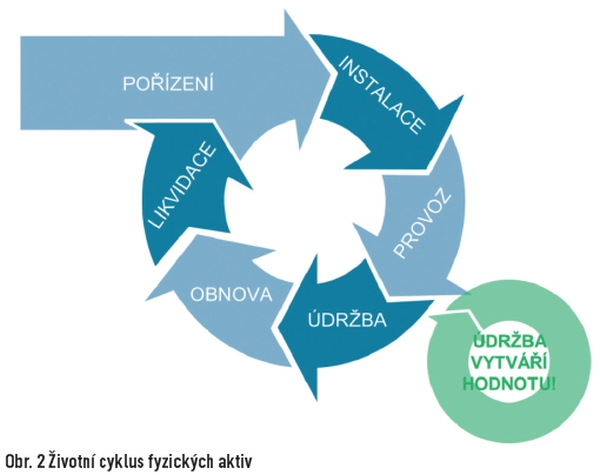

Fyzická aktiva (například výrobní zařízení) procházejí typickými fázemi svého životního cyklu: pořízením, instalací, provozem, údržbou, obnovou a likvidací. Příklad životního cyklu fyzických aktiv je uveden na obr. 2.

Pro majitele může „život“ aktiv začínat jejich pořízením – nákupem. V některých případech tuto fázi předchází i tvorba koncepce, návrh a vývoj pořizovaného zařízení. Po nákupu následuje fáze instalace – přípravy a uvedení zařízení do provozu. Ve fázi provozu očekává majitel tvorbu výnosu z provozu stroje. Efektivní provoz zařízení se ovšem neobejde bez údržby – údržba vytváří hodnotu.

Pokud zařízení dosáhne určitého provozního stáří, kdy již další provoz není možný nebo není efektivní, je nutné provést obnovu zařízení. Životní cyklus pak končí likvidací v okamžiku, kdy se majitel rozhodne zařízení již dále nepoužívat.

Jediným stádiem životního cyklu, kdy zařízení vytváří pozitivní cashflow, je provoz. Naopak, ostatní fáze cyklu představují investice a náklady. Existuje však silný vztah mezi náklady vynaloženými ve fázích pořízení, instalace, údržby a obnovy a výnosy ve fázi provozu stroje.

Nevhodné šetření především ve fázi pořízení – počáteční investice do zařízení – se nevyhnutelně vrátí zejména v podobě špatných provozních parametrů, zhoršené udržovatelnosti stroje, vyšších nákladů na instalaci, obnovu i likvidaci zařízení.

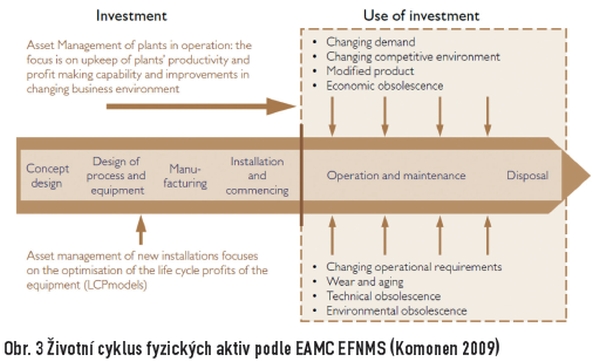

Předseda European Asset Management Committee (EAMC) při EFNMS Kari Komonen zdůrazňuje rozdělení životního cyklu fyzických aktiv na dvě důležité (a svou podstatou odlišné) části: část investice a část využití (obr. 3). Je zřejmé – a praxí ověřené – že efektivně vynaložená vyšší investice do návrhu, vývoje, výroby a instalace zařízení se vrátí ve fázi využití zařízení ve formě lepších provozních parametrů (výkonnost, produktivita, OEE apod.), lepší udržovatelnosti (snazší údržba, nižší náklady na údržbu a menší prostoje způsobené údržbou), levnější a jednodušší obnově zařízení a nakonec i ve fázi likvidace (recyklovatelnost, další využití materiálů apod.).

Za povšimnutí stojí také to, že K. Komonen neodděluje fáze provozu a údržby – a je to tak správně, protože efektivní provoz zařízení bez kvalitní údržby v principu není možný. Management či vlastníci výrobních zařízení někdy vnímají údržbu spíše jako nákladové břemeno a provoz zařízení jako možnost vytváření zisku. V tomto pohledu je provoz činnost žádoucí, zatímco údržba je aktivitou nežádoucí. Tento pohled ale jistě není vhodný – není možné odtrhávat provoz zařízení od jeho údržby.

ŘÍZENÍ NÁHRADNÍCH DÍLŮ V PRŮBĚHU ŽIVOTNÍHO CYKLU AKTIV

Důležitým procesem v údržbě je řízení zásob náhradních dílů a ostatních materiálů potřebných pro realizaci údržby. Zejména v energetice, těžkém a chemickém průmyslu mohou firemní zásoby náhradních dílů čítat desetitisíce různých položek v hodnotě řádu miliard korun. Je proto zřejmé, že efektivní řízení zásob náhradních dílů může takovým firmám přinést významné úspory provozních nákladů.

Obecným cílem řízení zásob náhradních dílů v údržbě je optimalizace (snížení) úrovně zásoby při současném zachování (nebo zlepšení) dostupnosti položek na skladě. Špatně fungující řízení zásob se pak vyznačuje dvěma typickými projevy, které se zpravidla vyskytují společně:

– přezásobení méně potřebných položek, které vede k celkově nepřiměřeně vysoké zásobě náhradních dílů a materiálů údržby,

– deficity důležitých položek – zároveň je u některých (zpravidla z pohledu údržby důležitých) položek nastavena nedostatečná zásoba a dochází k deficitům.

Uplatnění vhodných metod a nástrojů řízení zásob v takové situaci vede k vyvážení úrovní zásob celého portfolia: snížení nepotřebného přezásobení a současně nastavení dostatečné zásoby důležitých (kritických) položek. Tím se zároveň snižuje riziko nedostupnosti náhradních dílů na skladě. Minimalizace zásoby a snížení rizika nedostupnosti jsou zdánlivě v přímém protikladu. Při důsledném využití možností specializovaných informačních systémů a sofistikovaných metod řízení zásob náhradních dílů je však možné takového výsledku dosáhnout.

Jak udržované zařízení prochází různými fázemi svého životního cyklu, mění se i potřeby, zaměření a problémy v oblasti řízení zásob.

FÁZE POŘÍZENÍ A INSTALACE FYZICKÝCH AKTIV

Současně s pořízením a instalací zařízení (tedy v rámci počáteční investice) je zpravidla dodána skupina náhradních dílů, které jsou součástí dodávky samotného zařízení. Ve fázi pořízení provozovatel/majitel zařízení zpravidla dostává také seznam doporučených náhradních dílů od dodavatele zařízení. Dodavatel doporučuje tyto náhradní díly nakoupit současně se zařízením a držet na skladě pro zajištění údržby zařízení. Tyto náhradní díly bývají nazývány jako sady prvního vybavení nebo investiční náhradní díly.

Z pohledu účetnictví je zajímavé, že sady prvního vybavení podléhají odepisování se zařízením, protože jsou součástí investice do tohoto zařízení. Jejich účetní hodnota tedy v průběhu času klesá. Zásoba těchto náhradních dílů někdy nebývá účetně vedena na skladě (je považována za součást investice), nebo bývá naskladněna s nulovou účetní hodnotou (odepisuje se na úrovni investice), případně je naskladněna s reálnou hodnotou – pak je ale nutné zajistit amortizaci hodnoty těchto položek.

Jsou-li investiční náhradní díly vedeny s nulovou hodnotou, v okamžiku jejich spotřeby a následného nákupu (doplnění na sklad na požadovanou úroveň) dochází k nečekanému navýšení hodnoty zásoby náhradních dílů, které bývá nutno vysvětlit a obhájit před managementem („Jak to že najednou kupujeme díl za velké peníze“?). Je zřejmé, že zájmem dodavatele zařízení je doporučit provozovateli zařízení nakoupit velký objem zásob náhradních dílů a zvýšit tak cenu dodávky zařízení. Provozovatel často nemůže efektivně oponovat toto doporučení, protože nemá zkušenosti s provozem zařízení a nezná ani technické parametry a provozní vlastnosti doporučovaných náhradních dílů. Dodavatel by ale vždy měl podložit doporučení konkrétních náhradních dílů analýzou (očekávaná spolehlivost a MTBF, analýza rizik, hodnocení kritičnosti dílů apod.).

FÁZE PROVOZU A ÚDRŽBY FYZICKÝCH AKTIV

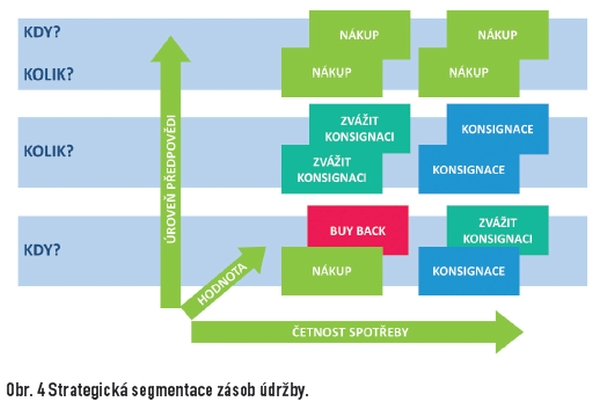

Ve fázích provozu a údržby se uplatňují běžné postupy v řízení zásob náhradních dílů, které jsou drženy na skladě jako ochrana v případě poruch (tedy pro korektivní údržbu). Platí zde klasické doporučení: maximalizujte preventivní plánovanou údržbu, protože se tak zbavíte problémů s řízením zásob náhradních dílů. Pro plánované činnosti údržby je možné (a často i snadné) plánovat také potřebu náhradních dílů – a ty nakoupit s dostatečným (ale co nejkratším) předstihem před vlastním termínem vykonání práce. Zásoby údržby lze strategicky segmentovat podle určitosti předpovědi spotřeby (obr. 4). U některých položek je možné budoucí spotřebu určit (plánovat) zcela přesně (tedy víme kdy a kolik kusů bude spotřebováno – např. plánované výměny zařízení nebo jeho částí).

Jindy si můžeme být jisti pouze termínem spotřeby (ten se shoduje s termínem realizace práce; víme tedy, kdy ke spotřebě dojde), nikoliv však spotřebovaným množstvím (přesné množství je možné stanovit například až na základě revizního nálezu). Potom se zpravidla nakupuje větší množství (např. spojovacího materiálu pro plánovanou odstávku), které se s určitou pravděpodobností spotřebuje.

V takových případech je vhodné sledovat, a po skončení plánovaných prací analyzovat, skutečnou spotřebu materiálu nakoupeného na plánovanou akci a předejít tak možnému hromadění nespotřebovaných položek.

Třetí kategorii tvoří zásoby pro náhodné, neplánované (korektivní) údržby (odhadujeme, kolik kusů materiálu bude v určitém období spotřebováno, neznáme ale přesné datum spotřeby). Tyto položky je nutné řídit vhodnými metodami a nástroji tak, aby byla zajištěna potřebná dostupnost dílů při minimálním objemu zásoby.

FÁZE OBNOVY FYZICKÝCH AKTIV

Z pohledu náhradních dílů jsou častým úskalím při rozsáhlých odstávkách zařízení zbytky materiálů a náhradních dílů, které byly na odstávku připraveny, ale nebyly spotřebovány. Například při odstávkách petrochemických výroben není možné dopředu ověřit technický stav zařízení, proto se nakupuje velké množství náhradních dílů včetně spojovacího materiálu. Po odstavení výroby a demontáži pak inspekční nález potvrdí skutečný technický stav zařízení. V tuto chvíli se může ukázat, že připravené náhradní díly nebudou vzhledem k dobrému technickému stavu zcela spotřebovány. Pro takové případy je vhodné s dodavateli náhradních dílů dohodnout možnost zpětného odkupu (buyback), zejména v případě vyšší hodnoty položek, které jsou předmětem zpětného odkupu. Jedná se o vztah oboustranně výhodný (tedy win-win). Odběratel se chrání proti riziku, že zásoby zůstanou po odstávce zařízení na skladě (a pravděpodobně nebudou spotřebovány dříve, než při příští odstávce, která se v petrochemii může opakovat s periodou až 4 – 6 let) a vzniknou nezanedbatelné náklady na držení této zásoby (především finanční náklady vázaného kapitálu a náklady na skladování).

Dodavatel je motivován uzavřít kontrakt typu buy-back slevou, se kterou při zpětném odkupu díly odkoupí. Tato sleva se běžně pohybuje kolem 10 – 15 procent, ale i při výraznější slevě (až 30 procent) může být tento kontrakt stále pro odběratele výhodný.

FÁZE LIKVIDACE FYZICKÝCH AKTIV

Při likvidaci zařízení se objevují jak negativní peněžní toky (samotná likvidace něco stojí), tak i pozitivní peněžní toky (zařízení nebo materiál lze prodat za zůstatkovou hodnotu). Při demontáži zařízení a jeho jednotlivých komponent je nutné podle technického stavu rozhodovat, zda:

1. je možné demontované díly využít jako náhradní díly (např. pro jiná nebo podobná zařízení v provozu) a ponechat na skladě (znovu naskladnit),

2. demontované díly jsou sice v dobrém stavu, ale není je možné interně využít (takové díly je možné prodat v rámci firemní skupiny, odvětví, přes burzy náhradních dílů),

3. demontované díly nejsou v použitelném stavu a je nezbytné je ekologicky zlikvidovat a sešrotovat.

Při likvidaci zařízení je také třeba zvážit další využití náhradních dílů pro toto zařízení držených na skladě. Ideální je sledovat životní cyklus fyzických aktiv tak, aby na konci jejich životního cyklu – tedy ve stádiu likvidace – byly zásoby náhradních dílů na skladě pokud možno minimální. Automatický nákup náhradních dílů by měl být včas zastaven tak, abychom se vyhnuli zbytkům nepoužitelných zásob na skladě.

Někdy bývá problémem i nedostatečná kontrola nad díly demontovanými při likvidaci nebo opravě ze zařízení (informační systém o nich „neví“). V takovém případě je třeba zavést procesy zajišťující, že se demontovaný materiál „neztratí“ a je řádně evidován.

Lektoroval: doc. Ing. Juraj Grenčík, PhD.

LITERATURA:

[1] Formánek, T.; Strachotová, D.: PLANNING WIZARD – systém pro efektivní řízení zásob údržby. Sborník mezinárodní konference ÚDRŽBA 2006, ČSPÚ, 2006

[2] Komonen, K.: Two guiding factors of asset management. EFNMS, 2009

[3] EAMC EFNMS: Conceptual model of asset management. EAMC EFNMS, 2009

TEXT TOMÁŠ HLADÍK, PROJEKTOVÝ MANAŽÉR, LOGIO FOTO ARCHIV REDAKCE