Kvalita je základným prvkom ovplyvňujúcim spokojnosť zákazníka. Splnenie požiadaviek zákazníka je v dnešnej dobe rozhodujúcim faktorom úspešnosti a konkurenčnej výhody subjektov podnikajúcich na trhu.

Kvalita je základným prvkom ovplyvňujúcim spokojnosť zákazníka. Splnenie požiadaviek zákazníka je v dnešnej dobe rozhodujúcim faktorom úspešnosti a konkurenčnej výhody subjektov podnikajúcich na trhu.

Väčšina prác z oblasti kvality bola v minulosti zameraná na jej technické problémy a certifikačné otázky. V súčasnosti sa v problematike nákladov kvality kladie dôraz na jej ekonomické aspekty. Článok sa snaží poukázať na niektoré ukazovatele súvisiace s nákladmi na kvalitu.

Náklady na kvalitu sú veľmi pomocným nástrojom na merane prínosov zo zabezpečovania kvality a nevýhod z jej nezabezpečenia. Často sa hovorí, že keď som schopný merať to, o čom hovorím a vyjadriť to číslami, potom o tom niečo viem. V opačnom prípade je moje poznanie chybné.

MATERIÁL A METODIKA

Existujúce modely nákladov na kvalitu

Významnou časťou ekonomiky kvality sú náklady na kvalitu. Ich sledovanie a analýza sú spojené z rozvojom manažérstva kvality. Ak považujeme kvalitu za prioritu číslo jeden, je potrebné uvedomiť si cenu, ktorú podnik musí zaplatiť za určitú úroveň kvality. Dá sa teda povedať, že náklady na kvalitu predstavujú výdavky vynaložené výrobcom, používateľom a spoločnosťou, spojené s kvalitou výrobku, inak sú to náklady súvisiace so zabezpečovaním alebo nezabezpečovaním požadovanej úrovne kvality.

Požadovaná úroveň kvality je predovšetkým stanovená zákazníkom. V súvislosti s tým by si mal podnik uvedomiť, aké sú kľúčové faktory, ktoré vplývajú na spokojnosť zákazníka. Ako ukazuje prax, kupujúcim najviac záleží na kvalite, obsluhe zákazníka a zároveň na poskytnutej hodnote.

Môžeme teda povedať, že spokojnosť zákazníka a ziskovosť podniku sú silne závislé od kvality výrobkov a služieb, lenže nie je možné zabudnúť na cenu, ktorá je stále veľmi silným faktorom, rozhodujúcim o kúpe výrobku alebo služby. V súvislosti s tým treba povedať, že

jedným z hlavných ekonomických cieľov by malo byť maximálne zhodnotenie prostriedkov vložených do kvality. To znamená dosiahnutie čo najvyššej kvality, ako aj čo najlepšej ceny na jednotku nákladov na kvalitu.

Japonský prístup „dosiahnuť čo najvyššiu kvalitu za najnižšiu cenu“ je v súlade s podmienkou získania konkurenčnej výhody, ktorá hovorí o tom, „že podnik, ktorý chce mať konkurenčnú výhodu, musí vyrábať alebo poskytnúť službu lepšej kvality a nižšej ceny ako konkurent“. Z tohto faktu vyplýva nutnosť súbežnosti sledovania a analyzovania, nie iba vývoja nákladov na kvalitu, ale aj sledovania súvislosti týchto nákladov s inými ekonomickými indikátormi, napríklad so ziskom, príjmami či celkovými nákladmi.

Pri monitorovaní výnosov je veľmi dôležité skúmať dobu návratnosti všetkých aktív investovaných do kvality. Pre lepšie vyčlenenie a prehľadnosť nákladových položiek sa v teórii a praxi môžeme stretnúť z modelmi nákladov na kvalitu. Medzi najčastejšie používané modely môžeme zahrnúť:

PAF MODEL

V praxi hospodárskych organizácií je PAF model najčastejšie používaným modelom. V rámci neho sa náklady na kvalitu triedia do troch skupín podľa toho, či súvisia z prevenciou (prevention), hodnoteniami (appraisal) či chybami (failures).

Náklady na prevenciu: sú náklady na činnosti, ktorých hlavným cieľom je predchádzanie vzniku chýb, alebo náklady zlepšovania kvality.

Náklady na hodnotenie: sú náklady súvisiace so skúmaním, ohodnotením, kontrolou a zisťovaním, či sú splnené skôr stanovené požiadavky na kvalitu.

Náklady na chyby vznikajú, keď sa nesplnia skôr stanovené požiadavky. Môžeme ich rozdeliť na:

a) náklady na externé chyby, ktoré obsahujú náklady, vznikajúce kvôli nesplneniu skôr stanovených požiadaviek na kvalitu výrobku po jeho dodaní zákazníkovi, napríklad reklamácie;

b) náklady na interné chyby, ktoré obsahujú náklady, vznikajúce kvôli nesplneniu skôr stanovených požiadaviek na kvalitu výrobku pred jeho dodaním zákazníkovi, napríklad úpravy, opätovné vytvorenie.

COPQ MODEL (Costs of Poor Quality)

Člení náklady na kvalitu do štyroch skupín. Prvá aj druhá obsahujú: náklady na interné straty z nekvalitnej výroby a externé straty z nekvalitnej výroby. Tretia skupina obsahuje náklady spojené z investíciami a využitím príležitosti. Poslednú skupinu tvoria náklady súvisiace s poškodením životného prostredia.

Ako ukazuje prax, napriek výhodám tohto modelu stále existujú problémy s vytriedením jednotlivých položiek, ktoré by sa dali zahrnúť do niektorých skupín toho modelu. Veľmi často neexistuje v podnikoch taká evidencia, ktorá by bola schopná položky spadajúce do dvoch posledných skupín sledovať, a to ani v analytickej evidencii.

MODEL NÁKLADOV NA ŽIVOTNÝ CYKLUS PRODUKTU

Ide o model, v ktorom sú náklady na kvalitu klasifikované do ročných fáz životného cyklu. Sú to náklady, vznikajúce mimo organizáciu, čiže u používateľa. Medzi položky, ktoré sa rátajú do toho modelu, patria náklady na nákup výrobku, inštaláciu, prevádzkové náklady, náklady na údržbu počas životnosti, náklady spojené s likvidáciou výrobku. Okrem toho, že tento model sa priamo netýka podniku, a náklady s ním spojené sa presúvajú na používateľa, nemôžeme zabudnúť na fakt, že vplývajú na celkovú spokojnosť zákazníka a tým pádom na jeho lojálnosť.

Jednou z hlavných vlastností kvalitného výrobku je jeho bezporuchovosť, ktorá sa prekladá na úroveň nákladov spojených s modelom nákladov na životný cyklus. Veľmi často sa dobré skúsenosti z používania jedného výrobku daného výrobcu transformujú na opätovný nákup výrobkov tohto producenta. Na druhej strane, pozitívny názor používateľov silne vplýva na nákup výrobku producenta cez potenciálnych zákazníkov, ktorí, keď majú k dispozícii veľa výrobkov možných výrobcov, veľmi často nevedia, pre ktorý sa majú rozhodnúť. V tejto situácii názor používateľov podnieti nákup odporúčaného výrobku alebo služby.

MODEL NÁKLADOV NA PROCESY

Prezentovaný Rossom v roku 1977, prvýkrát použitý Marshom v roku 1989. Tento model triedi náklady do dvoch skupín.

Prvou skupinou sú náklady zhody: sú to náklady na splnenie všetkých stanovených a vopred predpokladaných potrieb zákazníka pri nedostatku chýb aktuálneho procesu.

Druhou sú náklady nezhody: sú to náklady, ktoré vznikajú v dôsledku nesprávneho priebehu procesu. Tento prístup zakladá možnosti úspor v oboch vytriedených skupinách. Dôležitou výhodou tohto modelu je jeho relatívne najlepšie odrazenie zmeny. Podstatou modelu je sledovanie ukazovateľa, ktorý je nazvaný ako ukazovateľ účinnosti procesu a ktorý sa dá vyjadriť ako pomer užitočného výkonu príslušného procesu k súčtu výkonov užitočného, podporného (nevytvárajúceho hodnoty, ale nevyhnutného a plánovaného) jalového (ktorý nevytvára hodnoty a teda nie je na trhu ani zákazníkom hradený) a chybného (ktorý vzniká v dôsledku napríklad nespôsobilosti procesu a ktorý priamo znižuje dosahovaný hospodársky výsledok).

Tento model už opúšťa tradičný prístup k nákladom na kvalitu (kvalitu výrobkov), do určitej miery už zohľadňuje problematiku hodnototvorných reťazcov, a teda sa zameriava aj na tvorbu hodnoty výrobku.

PREHĽAD UKAZOVATEĽOV SÚVISIACICH S NÁKLADMI NA KVALITU

Na potreby správneho rozhodovania manažmentu nestačí iba evidencia nákladov na kvalitu, je nutné ukázať ich vplyv na presné ekonomické indikátory ako napríklad zisk, príjmy či celkové náklady.

V súvislosti s hodnotením prostriedkov vynaložených na kvalitu je nutné vypočítavať a analyzovať ich návratnosť v čase. Nákladová analýza kvality nemôže byť zameraná iba na znižovanie týchto nákladov. Hlavným cieľom takýchto analýz by malo byť hľadanie možnosti zvýšenia účinnosti vložených prostriedkov. Ide o to, získať čo najviac výnosov z jednotky zdrojov vložených do rozvoja kvality. Takýto prístup dáva nákladovej analýze širšie dimenzie.

ROZBOR NÁKLADOV NA KVALITU

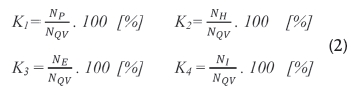

Celkový objem nákladov na kvalitu u výrobcu NQV a jeho štruktúra. Je daný súčtom jednotlivých podskupín nákladov na kvalitu:

![]()

NI – celkové náklady na interné chyby v sledovanom období,

NE – celkové náklady na externé chyby v sledovanom období,

NH – celkové náklady na kontrolu a hodnotenie v danom období,

NP – celkové náklady na prevenciu vynaložené podnikom v sledovanom období.

Tento ukazovateľ je veľmi často používaný v teórii a praxi. Je základným ukazovateľom potrebným na výpočty v rámci vyhodnocovania nákladov na kvalitu. Pomerové ukazovatele, ktoré vyjadrujú percentuálny podiel jednotlivých skupín nákladov na kvalitu výrobku k celkovej hodnote nákladov na kvalitu:

Podiel nákladov na chyby z celkových nákladov na kvalitu PV upozorňuje na rozsah nedostatkov v riadení kvality:

Podiel nákladov na prevenciu z nákladov na kvalitu u výrobcu – Pp. Tento podiel je jediným ukazovateľom, ktorého hodnota by sa v súvislosti budovaním systému kvality mala zvyšovať. Vypočítať ho možno pomerom:

Podiel nákladov na kvalitu v rámci celkových nákladoch výrobcu – PNQ. Používa sa na sledovanie percentuálnej časti celkových nákladov pripadajúcej na procesy zvyšovania kvality.

Platí:

NC – celkové náklady podniku

Podiel nákladov na kvalitu k pridanej hodnote PHP. Je vhodný na sledovanie toho, ako sa náklady na kvalitu podieľajú na novovyhodnotenej hodnote výkonov podniku:

PH – pridaná hodnota, obsahujúca mzdové náklady, náklady na sociálne poistenie, dane a odvody, resp. zisk podniku vo zvolenom období.

Podiel nákladov na interné chyby k mzdám – PI. Určuje podiel mzdových nákladov, ktoré neboli účelne využité s ohľadom na rozsah nezhôd. Je daný:

NMZ – objem vyplatených miezd v podniku za dobu vykazovania nákladov na interné chyby.

Podiel nákladov na kvalitu u výrobcu na tržbách – PT:

T – objem tržieb podniku daný sumou cien realizovaných výkonov sledovanom období.

Podiel nákladov na kvalitu z príjmov – PPR

P – celkové príjmy z realizovaných výkonov, získané podnikom za obdobie vykazovania nákladov na kvalitu.

Náklady na kvalitu výrobcu v prepočte na euro hrubého obratu – NQO

HO – hrubý obrat dynamiky nákladov na kvalitu.

Je vhodné ho porovnávať s indexom zmien výkonov podniku. Jeho výpočet je takýto:

NQV1 – celkový objem nákladov na kvalitu v období 1,

NQVO – celkový objem nákladov na kvalitu v období 0, bezprostredne predchádza obdobiu 1.

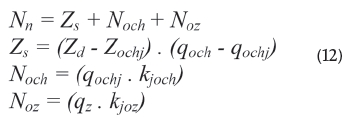

Náklady nezhodnosti a zisk

Nn – náklady nezhodnosti

qz – počet zvratov

Zs – stratený zisk

Noch – celkový náklad opravy chybných jednotiek

Zd – zisk na dobrej jednotke

Zochj – zisk na chybnej jednotke ktorá môže byť opravená

qochj – počet chybných jednotiek, ktoré môžu byť opravené

kjoch – jednotkový náklad chybných jednotiek ktoré môžu byť opravené

kjoz – jednotkový náklad zvratov

Noz – náklad obsluhy zvratov

qoch – počet chybných jednotiek

Náklady na chyby (ktoré môžu vznikať u používateľa)

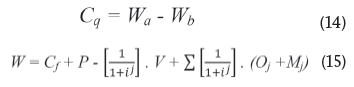

Model výpočtu nákladov na chyby pre jeden výrobok:

Cf – náklady na chyby

n – počet rokov používania výrobku

i – ročná percentuálna sadzba

RJ – náklady opráv v roku j

EJ – stratená efektívnosť v roku j

CJ – dodatočná výdatnosť kapacita v roku j

DJ – poruchy v roku j

IJ – strata príjmu v roku j

Model výpočtu nákladov na chyby pre 2 výrobky:

P – náklady na investície inštalácie, kontroly a konzervácie vybavenia

V – nové získané vybavenia

Oj – exploatačné náklady v roku j

Mj – preventívne konzervačné náklady v roku j

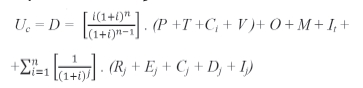

Výpočet nákladov na chyby:

![]()

Cf – ročné náklady na chyby

Uc – ročné náklady exploatácie

D – ročná amortizácia

Co – exploatačné náklady i iné náklady z nimi súvisiace

Ročná amortizácia D môže byť počítaná podľa vzorca:

n – počet rokov používania výrobku

i – ročná percentuálna sadzba

P – cena nákupu vybavenia

T – nákupná daň

Ci – náklady inštalácií, poplatky za opravné činnosti plus náklady prvých porúch

V – hodnota šrotu alebo využitých odpadov

Exploatačné náklady a iné náklady s nimi súvisiace možno rátať ako:

![]()

O – čisté exploatačné náklady

M – konzervačné náklady

It – daň, poistenie

Na základe týchto súvislosti ročné náklady exploatácie (kde náklady na chyby sú rátané pre 1 výrobok) možno počítať ako:

Na základe uvedených výpočtov možno konštatovať, že čím sú nižšie náklady na chyby, ktoré vznikajú u používateľa, tým vyššia je úroveň efektívnosti kvality používateľa.

ZÁVER

Súčasnosť si vyžaduje vyrábať výrobky a poskytnúť služby čo najkvalitnejšie pri najvýhodnejšej cene. Táto podmienka a rastúca konkurencia na lokálnych tuzemských a globálnych trhoch si vyžaduje od ekonomiky podniku stále hľadanie možných úspor. Jedna z nich je možnosť zavedenia evidencie nákladov na kvalitu, ktorá ukazuje časť skrytých nákladov, ktoré vznikajú v každom podniku a následne riadenia ich štruktúry a vplyv týchto nákladov na iné ekonomické indikátory ako zisk, príjmy či štruktúru celkových nákladov.

Článok prezentuje exitujúce modely nákladov na kvalitu a v rámci nich možné skupiny nákladov na kvalitu, alebo pravidlá napomáhajúce ich vytriedenie. V článku sú poukázané organizácii.

Príspevok vznikol za finančnej podpory grantového projektu KEGA č. 035SPU-4/2014 s názvom „Integrácia inovačných trendov v obrábaní kovov, metrológii a manažérstve kvality do univerzitného štúdia.“

TEXT/FOTO PAVEL POLÁK A KOL., KATEDRA KVALITY A STROJÁRSKYCH TECHNOLÓGIÍ, TECHNICKÁ FAKULTA SPU NITRA

Spoluautori: Miroslav PRÍSTAVKA, Marián BUJNA, Ján ŽITŇANSKÝ

Recenzent: doc. Ing. Helena Čierna, PhD.

LITERATÚRA:

[1] NENADAL, J.: Ekonomika jakosti v praxi. MASM Žilina 1995 133 s., ISBN: 80-85348-26-8

[2] LINCZÉNYI, A.: Návrh ukazovateľov rentability kvality. In: Jakost – Quality. Zborník z mezinárodní konference. Ostrava: DT Ostrava, 2005.ISBN 80-02-01729-3.

[3] FISHER, P.; KUCKO, L.; MOLNÁROVÁ, E.: Kvalita predáva, norma ISO 9000 – norma úspešných. Košice: Konzultačné stredisko QS, 1995. ISBN 80-7069-455-1

[4] LEŠČIŠIN, M.: Manažment kvality, ekonomické aspekty. EUBA Ekonóm 2001 ISBN 80-225-1340-7 225s.

[5] KAPLAN, R. S.; BRUNS, W.: Accounting and Management. In: A Field Study Perspective. Harvard: Business School Press, 1987.

[6] MARSH, J.: Process modeling for quality improvement. In: Proceedings of the Second International Conference on Total Quality Management, s. 111. citované z: ROSS, D. T.: Structured analysis (SA): A language for communicating ideas, IEEE Tranasactions on Software Engineering, roč. SE-3, č. 1, s. 16. ISSN 1360-0613.

[7] POLÁK, P.; DRLIČKA, R.; ŽITŇANSKÝ, J.: Capability assessment of measuring equip-ment using statistic method. In Management systems in production engineering. No. 4 (2014), s. 184--186. ISSN 2299-0461.

[8] POLÁK, P.; ŽITŇANSKÝ, J.: Integrované systémy riadenia. 1. vyd. Nitra: Slovenská poľnohospodárska univerzita, 2013. 190 s. ISBN 978-80-552-1111-4 (brož.).

[9] SÖRQVIST, L.: Kvalitetsbristkostnader. Ett hjälpmedel för verksamhetsutveckling. Lund: Studentlitteratur, 1998. citované z: SANDHOLM a LENNART: Total Quality Management. Lund: Studentlitteratur, 2000. 286 s. ISBN 91-44-01164-4.